弁護士歴22年の実績。神戸で離婚、不貞、相続放棄、遺産相続、債務整理なら。豊富な実務経験で解決します。

神戸市中央区京町74番地 京町74番ビル6階

神戸三宮駅すぐ

予約制・完全個室での個別相談を徹底

受付時間:9:30〜18:00 (土日祝を除く)

※メール・電話による相談は承っておりません。

家族信託(民事信託)設計サポート

あなたにとって、本当に幸せな遺産相続とはどのようなものでしょうか。

今、何もしないで遺産相続が起きたら、困るのは誰でしょうか。

選択肢の一つとして、家族信託があります。信託を組成しておくことにより、財産を残す方の「想い」を尊重しつつ、円滑な財産承継を可能にすることが出来る場合があります。

関わった全ての方が笑顔になり、財産を残して亡くなられた方に相続人のご家族から「ありがとう」と思ってもらえるような解決方法が提案できるよう、日々精進しています。

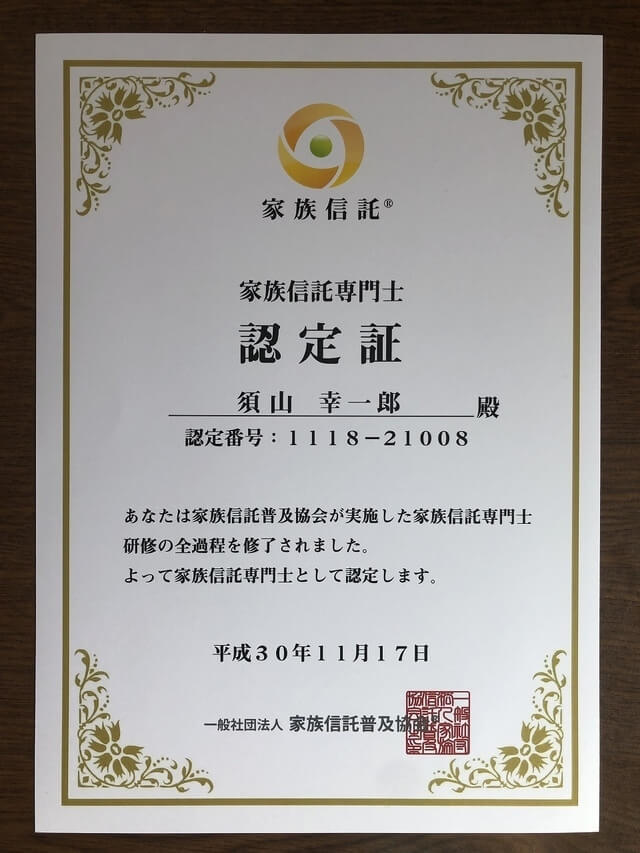

当事務所弁護士は、一般社団法人家族信託普及協会正会員です。同協会認定家族信託専門士として、日々研鑽に努めております。

まずはお気軽にご相談ください。

今なら、ご相談にお越しになられた方に小冊子を無料でお渡ししております。

家族信託法律相談

| 10時~18時 | 5,500円/30分 |

|---|---|

| 18時~19時 | 6,600円/30分 |

| 超過料金 | 1,650円加算/15分 |

※消費税込

家族信託サポート

ご相談者様の家族構成、現在の状況、ご希望、ご不安をじっくりとお伺いしたうえで、ご家族の将来を見据えたオーダーメイドの家族信託を設計します。

提案書を作成してご了解を得た後、公正証書による信託契約書の作成、信託口座開設、金融機関との連絡等をサポート致します。

| 信託財産の評価額 | コンサルティング費(消費税別) |

|---|---|

| 3000万円以下の場合 | 30万円 |

| 3000万円を超え、1億円以下の場合 | 信託財産評価額の1% |

| 1億円を超え、3億円以下の場合 | 信託財産評価額の0.5%+50万円 |

| 3億円を超える場合 | 協議により決定 |

- 手数料の基準となる信託財産の評価額について、不動産は「直近の固定資産税評価額×1.25」を基準に計算します。

家族信託(実家空き家管理・売却対策)特別定額プラン

家族信託が有用となることの多い実家空き家管理・売却対策に関する定額プランです。

- 高額の資産がある訳ではないが離れて暮らしている親の認知症に備えたい、

- 親が認知症になった場合の介護施設の入所費用にあてたい

- 介護施設の支払いに充てるために、実家を賃貸に出せるようにしておきたい

- 親が介護施設に入ることになり実家が空き家となるので今後の管理・売却対策を準備しておきたい、

というようなご家族を想定しています。

| コンサルティング費(消費税別) | 信託財産の額に関わらず30万円 |

|---|

本プランは、原則として以下のケースに適用となります。

・委託者兼受益者:実家の所有者

・受託者:ご親族(お子様等)

・信託財産:実家不動産(土地建物、マンションなど)1軒

・信託開始時期:信託契約時

・信託終了時期:委託者兼受益者死亡時

・信託終了時の財産の帰属先:ご自由にお決め頂きます。

※受益者連続型(父→母)など、多少のプラン変更には柔軟に対応させて頂きます(費用は多少加算となります)。

※自益信託のため、契約時に贈与税はかかりません。

※名義を形式的に移転するだけで、実質的な所有者は変わりません。

公証人手数料

家族信託の契約は、必ずしも公正証書にしなければならないものではありません。しかしながら、家族信託は、長期にわたる財産管理の仕組みであり、設計次第では何世代にもわたる資産の承継先を定めるもので、遺言の機能も有するものです。

契約書の原本を紛失してしまったり、家族信託を快く思わない利害関係人から、信託契約の有効性が争われるおそれも無くはありません。

このため、当事務所では、契約を公正証書で作成することをおすすめしています。

登記関連費用

信託財産に不動産が含まれている場合には、信託の内容を登記簿に反映させなければなりません。

| 司法書士手数料 | 10万円程度 |

|---|---|

| 登録免許税 | 土地:固定資産税評価額の3/1000 建物:固定資産税評価額の4/1000 |

その他

| 税理士コンサルタント料 | 税理士に業務を依頼する場合 |

|---|---|

| 信託監督人報酬 | 信託監督人を依頼する場合 月額:1万円~(信託財産の規模によります) |

家族信託とは

家族信託は、テレビや新聞で特集され、相続や認知症による資産凍結リスクに対する有効な対策として最近注目されている手法です。

信託には、営利を目的とする商事信託と、そうでない民事信託があり、民事信託の中でも、信頼できる家族に財産を託す場合を「家族信託」と呼んでいます(家族信託というのは法律用語ではなく一般的な呼称です)。

家族信託は、自分の財産(不動産・現金・未上場株式等)を、信託契約や遺言によって自分が信頼できる家族や親族に託し、託された方が、特定の人のために、あらかじめ定めた目的に従って管理します。

「信託」というと、一部の資産家が利用する信託銀行の遺言信託(遺言作成助言+保管+執行)や資産運用の一つである「投資信託」を思い浮かべる方も多いかもしれません。

しかし、家族信託は、家族が管理処分を担いますので、高額な手数料や信託報酬等は発生しません。一部の資産家を対象とするものではなく、誰でも利用することが出来る身近な仕組みです。

昨今、信託法が改正されたことで、制度が利用しやすくなったことから、高齢者や障がいをお持ちの方の財産管理、認知症対策、相続対策、事業承継に有効と言われており、最近注目されている制度です。

本人(親)が認知症になっても資産凍結されずに財産管理・処分が継続出来る。

2015年に厚生労働省が発表した将来推計によれば、2025年(平成37年)には認知症有病者は約675万人~730万人となり、実に5人に1人が認知症になると言われています。

財産を持つ本人が認知症等で判断能力が低下・喪失してしまうと、自分では窓口で預金の払戻を受けたり、収益不動産の管理契約をしたり、不動産や有価証券の売却をすることができなくなります。

もちろん、代理人への委任も、本人の意思に基づくものか定かではありませんから、代理人による手続も出来なくなります。

本人が認知症になった場合、「資産凍結」となり、配偶者や子が代理・代行しようとしても出来ないのです。

このような場合には、後述する成年後見人の選任を検討しなければなりません。

資産が動かせなくなり、本人も周囲も困る事態を未然に予防するための方法として「家族信託」があります。

家族信託を活用すると、本人の元気なうちから財産管理を託せるとともに、将来、認知症等により本人の判断能力が低下しても、資産凍結されることなく、子などの財産管理の担い手により、財産の管理や処分がスムーズに実行できます。

成年後見制度の代用として柔軟な財産管理が可能になる。

上記のとおり、家族信託等の事前対策を講じないまま、本人が認知症等判断能力が低下・喪失してしまった場合、資産が凍結されますので、これを動かせるようにするためには、原則として成年後見制度の利用を検討せざるを得なくなります。

成年後見制度自体は、家庭裁判所の監督のもと、本人保護の観点から、しっかりとした財産保全を実現することが出来る仕組みであり、重要な意義を有する制度で、利用件数も年々増えています。

しかしながら、

①後見制度は、家族ではなく、本人にとってメリットがある消極的な財産保全を目的としており、資産(財産)の積極的な活用や生前贈与などの相続税対策が出来ないというデメリットがあり、

②親族が親族後見人として選任されますと、原則として毎年1回は、家庭裁判所に本人の年間の収支状況と財産管理の状況を報告しなければならず、何かと家庭裁判所からの指示・監督があり、事務面・精神面の負担が大きいのが実情です。また、

③親族間の紛争が見込まれる場合や、本人の財産が大きい場合には、親族後見人の選任は認められず、弁護士等の専門職後見人や、後見監督人が選任されることとなり、親族は望まない専門職後見人・後見監督人の報酬として、毎年10数万円から20数万円程度を本人の財産から支払わなければなりません。

家族信託をうまく利用すれば、このような事態を防ぐことが出来ます。しかしながら、家族信託の制度自体が必ずしも未だ広く普及しておらず、弁護士等も勉強熱心な一部の者しか取り扱っていないため、成年後見を利用せざるを得なくなっているように思われます。

施設や子の家に引っ越した後の実家の売却や空き家の管理が可能になる。

親が施設や病院に入所したり、子と同居することにより、空き家となる実家をどうするかという問題は、どの家庭にも発生する可能性のある問題です。

親が判断能力が低下し、認知症等になると、実家を売却して介護費用等に充てようと思っても、売却することは出来ませんし、貸すことも管理をすることもできなくなります。

不動産の売り時を逃したり、近所からクレームが来たりすることもあるかもしれません。老朽化による倒壊の危険や衛生上の問題、防犯・防災上の問題にも対処が困難となります。

この場合は、成年後見制度を利用することになると思われますが、本人の居住用財産の売却は、家庭裁判所の許可事項であり、裁判所は容易には認めてくれません。また、実家をリフォームして価値を高めたい・家賃を上げたいというニーズについても、本人の財産保全という後見制度の趣旨からは、なかなか認められません。

家族信託は、空き家となる自宅を、本人の状況に応じて子などの親族が、売却や賃貸、リフォーム、修繕を行うことを可能にする大変有意義な制度です。

財産に関する承継の道筋を1代に限らず、その先まで思い通りに実現できる。

民法では、本人が亡くなった後の財産については、一代限りの指定しかできません。

「自分が死んだら妻に全財産を相続させる。妻が死んだら残りの財産のうち、不動産は長男に、その余の財産は二男に相続させる」といった内容の遺言は認められていません。

従って、自分が指定した相続人の、更にその先の資産承継の指定は、自分が指定した相続人に委ねざるを得ないのです。

しかし、家族信託を活用することで、本人は、二次相続以降の資産の承継先を指定することが出来ます。

一次相続による承継者(認知症の妻など)が、遺言等により次の承継者を指定できない場合に資産承継の道筋をつけることが可能となります。

特に、先祖代々の土地を守りたい地主さんや後継者の道筋を固めておきたい会社経営者・個人事業主・開業医、更には既に相続関係が複雑となっており、円満な遺産分割が困難になっている方に有用といえます。

遺された配偶者の生活保障が可能になる。

高齢となった夫婦にとって、先にどちらか一方が亡くなくなった後、遺された配偶者の生活保障をどうするかは大きな課題・心配事です。

例えば、夫婦財産のほとんどが夫名義である場合を想定してみましょう。

夫は、遺言を作成することで、財産を全て妻に相続させることはできます。

しかし、妻自身に認知症等で判断能力が無ければ、遺産を相続し、自分で管理しながら消費することができず、結局成年後見を利用しなければならないかもしれません。また、妻の死亡後の承継先は、相続人が遺産分割協議をしなければなりません。

このような場合、家族信託を活用すれば、子に生前の財産管理を託すと共に、夫死亡後の妻に渡った財産の管理や生活・介護・療養に関する費用の給付等も子に託すことができ、非常に安心です。

また、妻が亡くなった際の遺産の承継者については、本来は妻が遺言で指定しなければならないのが原則ですが、家族信託を活用すれば、夫が信託契約の中で例えば、「夫→妻→長男」と規定しておくことができます。

相続税・贈与税対策を図りながら、段階的に円滑な事業承継が可能になる。

中小企業においては、事業承継(経営権を誰にどのようにどのような段階を経て引き継いでいくのか)は、 重要な課題です。

いつから事業承継対策を行っていくのか、相続税・贈与税対策は大丈夫か、後継者を誰にするのか、引継ぎはどうするのか、自社株式を引き継いだ後も、後継者が一人前になるまでは事業経営には関与を継続しなければならない等々、検討すべき事柄は山積みです。

家族信託は、このような課題に生前から柔軟に対応することが出来ます。

ぐずぐずしている間に、本人が死亡してしまうようなことがあると、相続人間で遺産分割協議が難航すれば、事業は機能停止に陥ってしまうリスクがあります。

従業員にも取引先にも大きな影響を与えてしまいます。

また、生前においても、大株主である本人が病気や事故で就労不能となったり、認知症などで判断能力が低下した場合に、重要な経営判断や円滑な事業遂行が出来なくなり、取引先に迷惑が掛かるばかりか、事業におおきな損失をもたらすリスクも想定されます。

家族信託を活用することにより、このようなリスクを回避し、円滑な事業承継が可能となります。

家族信託の課題

家族信託の課題については、以下のようなものがあげられます。

- 収益不動産を信託財産に入れた場合、信託財産に入れなかった収益不動産との損益通算が出来ず、損失を翌年へ繰り越すことが出来ません。したがって、税務上の不利益が生じないかどうかは、十分に検討する必要があります。

- 収益不動産がある場合、税務申告の手間が増えます。年間3万円以上の収入がある場合は、受託者は信託計算書・信託計算書合計表を税務署に提出しなければなりません。もっとも収益不動産を運営している方は、通常、確定申告を税理士に依頼しているでしょうから、税理士に相談すれば足りるものと思われます。

- 家族信託は徐々に普及はしていますが、未だ金融実務の整備が整っていないため、信託口口座の開設や既存の担保物件の融資の取り扱いなどが金融機関によって区々です。

したがって、金融機関と十分な折衝が必要になることが多いです。 - まだ歴史が浅いため、判例の集積がなく、法務・税務面について、解釈が確定していないところがあります。

- 実務に精通した専門家が少ないのも特徴です。弁護士でいうと、遺言書作成や遺産分割はどの弁護士でも対応可能と思われますが、家族信託は、実務の最先端分野であり、特殊な知識と経験、日々の勉強が必要です。

- 一定のコンサルティング費用がかかります。

家族信託・相続対策を検討すべき時期

相談にいらっしゃるお客様のほとんどのケースが、親の体調の変化や認知症の兆し、病院への入院、介護施設等への入所がきっかけで、初めて将来の遺産相続や親の財産管理の問題と向き合うことになった方です。

色々インターネットを調べて来られる方が他の分野と比べて多いのも特徴です。

そのようなタイミングで親子や家族間でしっかりと協議・対策ができる状況があればぎりぎりセーフといえます。

しかし、ご相談に来られた際には、親の体力や判断能力が衰えて微妙な状態になっていることも多く、少し前までは通常の意思疎通が出来たはずなのに、今となっては、うまく話し合いができなかったり、本来適切であったはずの対策ができなくなってしまうことも多々見受けられます。

当事務所でお手伝いさせて頂いたお客様の中で相続対策に成功されているお客様は、親が元気で意識がはっきりしているうちに、早い段階で家族全員で遺産相続についてしっかりと話し合いを行い、対策に取り組んでこられた方がほとんどです。

相続対策成功の秘訣の一つは、親が元気なうちであり、少しでも早い段階で取り組むこと、つまり「今」から対策を始めることが重要なのです。

家族信託はこのような方が利用しています。

親が高齢になり、今後の財産管理に不安を感じている。

親が高齢になり、今後の財産管理に不安を感じている。 今後の収益アパート・マンションの管理を他の家族に任せたいと考えている。

今後の収益アパート・マンションの管理を他の家族に任せたいと考えている。 高齢者施設に入居するにあたり、実家の管理や売却が出来なくなるのが心配。

高齢者施設に入居するにあたり、実家の管理や売却が出来なくなるのが心配。 認知症のリスクを踏まえながら相続税対策をしたい。

認知症のリスクを踏まえながら相続税対策をしたい。 認知症の妻が亡くなった後の承継先も指定したい。

認知症の妻が亡くなった後の承継先も指定したい。 将来、親の自宅を売却する可能性が高いがそれまで親が元気でいてくれるか不安。

将来、親の自宅を売却する可能性が高いがそれまで親が元気でいてくれるか不安。 自分たちが亡くなった後の障がいを持つ子の将来が心配。

自分たちが亡くなった後の障がいを持つ子の将来が心配。 不動産の共有によるトラブルを避けたい。

不動産の共有によるトラブルを避けたい。 円滑な事業承継に信託を活用したい。

円滑な事業承継に信託を活用したい。 自分が亡くなった後、遺されるペットの面倒を見てもらいたい。

自分が亡くなった後、遺されるペットの面倒を見てもらいたい。

家族信託を利用する目的で圧倒的に多いのが認知症対策(財産管理)です。次に争族・遺産分割対策、続いて事業承継対策、福祉型信託、不動産共有対策という順になる印象です。

もっとも、家族信託は、目的が限定されるものではありませんので、上記各対策を同時に行えるように信託を組成することも可能です。

家族信託業務の流れ

法律相談のご予約

まずは、法律相談のご予約をして頂きます。

電話受付時間:平日9:30~18:00。

ご予約は平日10:30~19:00の間で弁護士のスケジュールと調整のうえ、お取りします(18:30~の枠が最終になります。)。

当事務所でのご相談は、全て予約制になっております。あらかじめ、お電話にて法律相談のご予約をお願いいたします。

事前の予約なしにお越しいただいても、ご相談には応じられませんのでご注意下さい。

相談予約フォームでは、24時間、受付を行っております。その場合、当事務所から返信メールを差し上げた上で、予約日時の調整を行います。

現在、土曜日、日曜日及び祝日の法律相談は行っておりません。

相談の実施

ご相談者様の家族構成、現在の状況、ご希望、ご不安をじっくりとお伺いし、現状を整理、問題点を把握します。

家族信託は、数ある選択肢の一つに過ぎませんので、家族信託以外の方法で足りる場合もあるかもしれません。

また、家族信託は全てのご家族にとって万能であるとも限りません。

今後どのようなリスク・問題点が考えられるのかを検討し、適切であると思われる方法について、おおまかな方針(契約による家族信託か、遺言による家族信託か、受託者はどなたか、家族信託以外の方策の可能性など)をご説明します。

信託しようと考えておられる財産の情報をお持ちいただくとスムーズです。

ご希望があれば、費用等の概算のお見積り(無料)、必要書類、タイムスケジュールなどをご案内します。

ご依頼

ご依頼を希望される場合には、委任契約を締結します。

それまでにお支払い頂いた法律相談料は、弁護士手数料の一部に充当させて頂きます。

弁護士費用は、提案書作成段階で20%、残りの80%は、公正証書による信託契約書作成が終了し、信託登記、口座開設等が行われた時点で一括払いして頂きます。

家族信託の設計

相談時にお聞かせいただいた内容を更に掘り下げてお伺いし、具体的な家族信託の制度設計を行います。

受託者には誰がなるのが適切か、その意思と能力はあるのか、信託財産に何を含めるのか、信託監督人を置くのか、契約は1本で行うのか、財産ごと、委託者ごとに分けるのか等、様々な視点で検討し、ご提案いたします。

遺言書作成、任意後見を併用することが適切である場合には、その旨の説明もさせて頂きます。家族信託の提案書を作成し、お渡しします(この段階で、弁護士費用の20%をお支払い頂きます)。

家族信託の組成は、この段階での検討が非常に重要ですので、一番時間をかけて様々な側面(相続税・贈与税対策を含む)から検討を行います。

家族信託制度の導入は、ご本人はもちろん、ご家族にとっても非常に重要な決断となります。

各自に十分に理解・納得して頂くため、丁寧にご説明いたします。

家族会議の実施

家族信託は、ご家族に対し、財産を「信じて託す」制度です。管理の期間が長期にわたることも多く、また遺言の代用機能も有していますので、委託者となる方の「思い」をご家族で理解し、共有することが家族信託を成功させるためには重要です。

このため、弁護士が作成した提案書に基づき、関係するご家族で話し合いをして頂くことをお勧めしています。

ご要望があれば、弁護士が立ち会い、補足説明を行わせて頂きます。

公証人役場との事前調整・日時予約

作成した制度設計及び契約書等の文案にご納得頂ければ、公証人役場に事前に資料を提供して、公正証書の文案の調整及び作成日についての日時の予約を行います。

遺言の場合は遺言者自身、信託契約の場合は契約当事者(委託者及び受託者)が公証人役場に赴く必要があります。

公正証書作成

予約した日時に公証人役場に赴き、公正証書を作成します。作成日には、弁護士が付き添います。

公証人手数料は、直接公証人にお支払い頂きます。

信託登記・信託開始

公正証書が作成されると、信託契約の内容によっては、受託者がすぐに管理を開始します。

契約による信託で、信託財産の中に不動産がある場合には、登記手続が必要になります。

この場合には、事前に司法書士と調整し、速やかに登記申請を行います。

弁護士の任務は、信託監督人等に就任しない限り、原則として終了となります。

信託開始後

信託監督人、受益者代理人に就任することを希望される場合には、引き続き関与させて頂くことになります。

また、随時、制度設計の見直しのご相談には応じさせて頂きます。

年間相談・お問合せ件数:200~300件超(常時相当数のご依頼)

最短24時間以内の予約対応が可能です。お気軽にお問合せ下さい。

最短24時間以内のご予約も弁護士のスケジュール次第で可能です。

- 離婚の相談・サポート案内

- 不倫・不貞慰謝料請求を請求したい方

- 不倫慰謝料請求を受けた方

- 婚約破棄

- 相続放棄

- 相続・遺産分割

- 遺言作成サービス案内

- 債務整理・自己破産・個人再生・過払金請求

- 家族信託

- 成年後見制度

かがやき法律事務所

〒650-0034

神戸市中央区京町74番地

京町74番ビル6階

最寄り駅

JR・阪急・阪神地下鉄西神山手線 各線 「三宮駅」 南南西へ約5分

地下鉄海岸線 「三宮・花時計前駅」 徒歩約3分

電話受付時間

定休日:土曜・日曜・祝祭日